Março

Melhorias entregues até 27/03/2024

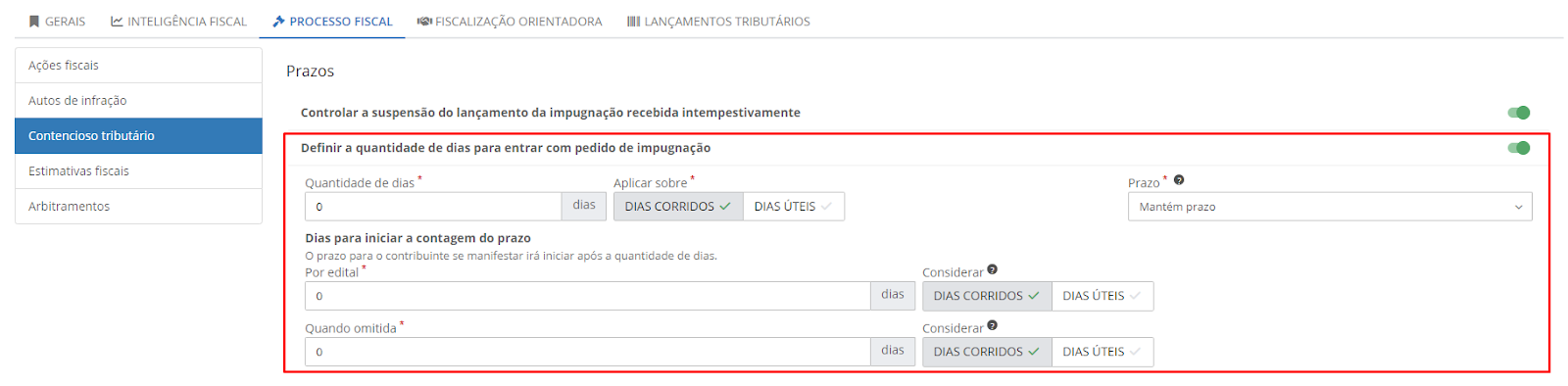

Definida quantidade de dias para o contribuinte se manifestar por meio do pedido de impugnação

Agora, você tem a capacidade de definir a quantidade de dias que o contribuinte terá para entrar com um pedido de impugnação a partir da data em que ele recebe a notificação. Esse prazo é totalmente configurável por você.

Para isso, disponibilizamos um campo na configuração do contencioso tributário que permite que você informe a quantidade de dias para o contribuinte se manifestar.

Esse campo é de preenchimento obrigatório.

Acesse o menu Configurações > Processo fiscal > Contencioso tributário e preencha os seguintes campos de acordo com a necessidade da sua entidade:

|

|---|

Você poderá determinar se a contagem do prazo será considerada em dias corridos ou úteis.

Em caso de prazo ocorrer em dia não útil, oferecemos três opções:

a) Antecipar o prazo para o próximo dia útil.

b) Manter o prazo encontrado pelo sistema.

c) Prorrogar o prazo para o próximo dia útil.

Para as notificações bem-sucedidas por meio de Edital ou Omitida, você pode determinar a quantidade de dias para o início da contagem do prazo. Esta configuração considera tanto os dias corridos quanto os dias úteis.

Geração de prazo na impugnação da notificação fiscal/auto de infração

A partir de agora, o sistema calculará automaticamente o prazo para que você possa pedir a impugnação de qualquer ato em desacordo com os dados do processo administrativo fiscal, assim que for confirmado o registro da entrega com sucesso ou da omissão da notificação fiscal.

Abaixo estão os principais pontos dessas atualizações:

O prazo começa a partir da ciência do contribuinte, que pode variar dependendo do método de notificação;

O prazo será apresentado apenas para notificações fiscais/auto de infrações na situação Entregue ou Omitida;

Será calculado em dias úteis ou corridos, conforme definido nas configurações do sistema;

Se não houver prazo definido, será aplicado um prazo padrão de 30 dias corridos.

Modificação das regras relacionadas ao prazo para impugnação de notificações e auto de infrações

Gostaríamos de informar sobre algumas mudanças importantes nas regras de prazo para impugnação de notificações fiscais e auto de infrações em nosso sistema. Essas alterações foram implementadas com o objetivo de proporcionar maior clareza e consistência no processo de comunicação entre você e a administração tributária. A partir de agora, gostaríamos de destacar as seguintes atualizações:

Regra de Prorrogação de Prazo:

Anteriormente, havia uma regra que concedia mais prazo tanto para o prazo de impugnação quanto para a data de vencimento do lançamento tributário. No entanto, após uma revisão detalhada, decidimos revogar essa regra;

A prorrogação de prazo agora será aplicada exclusivamente no prazo para o contribuinte entrar com pedido de impugnação. A data de vencimento do lançamento tributário não será modificada em nenhuma circunstância.

Indicação de Prazo Estendido:

- Removemos a indicação de prazo estendido diretamente na notificação fiscal. A partir de agora, essa informação será exibida apenas na listagem, juntamente com a data correspondente. Essas mudanças visam garantir uma abordagem mais clara e consistente no cálculo e na apresentação dos prazos para impugnação de notificações fiscais em nosso sistema.

Essas mudanças visam garantir uma abordagem mais clara e consistente no cálculo e na apresentação dos prazos para impugnação de notificações fiscais em nosso sistema.

Disponibilizado o recurso da crítica do usuário no cadastro da Ordem de serviço

Está disponível no sistema Gestão Fiscal, o recurso referente a crítica de usuários.

Nesse momento, ele foi disponibilizado na funcionalidade Ordem de serviço. Preparamos uma página com o mapeamento das críticas. Clique aqui e confira todos os detalhes.

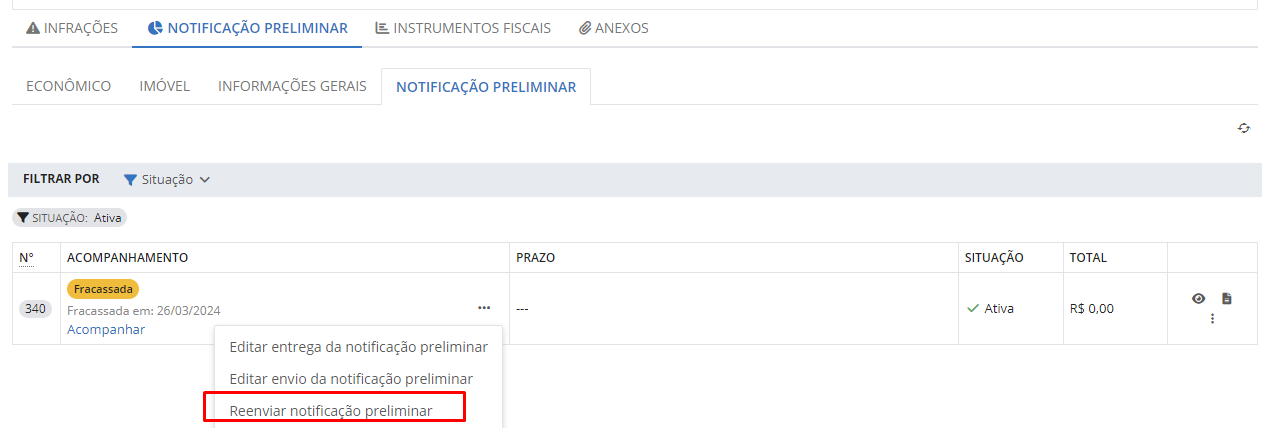

Possibilitado o reenvio da notificação preliminar de uma entrega fracassada na Ordem de serviço

Informamos que agora é possível o reenvio da notificação preliminar de uma entrega fracassada na funcionalidade Ordem de serviço.

Para isso, na guia Notificação preliminar, clique nos três pontinhos e em Reenviar notificação preliminar. Veja:

|

|---|

Melhoria entregue até 14/03/2024

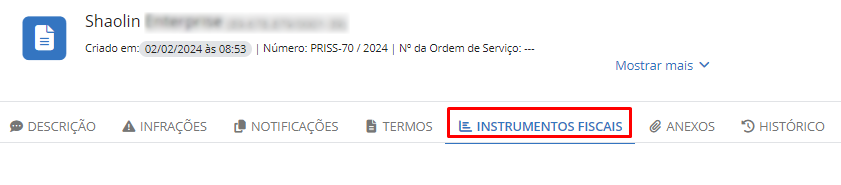

Permitido ao fisco realizar a emissão dos instrumentos fiscais para o Auto de infração

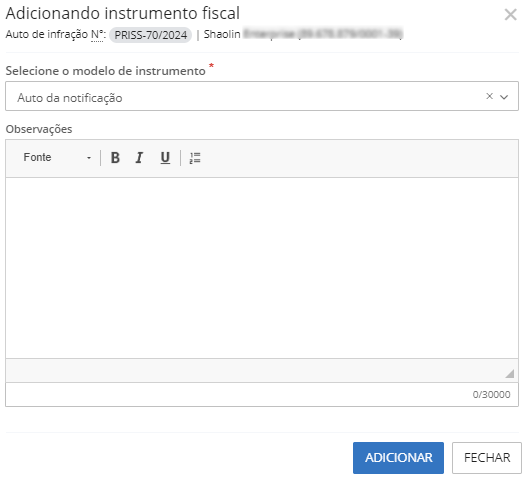

Agora, é permitido ao fisco, realizar a emissão dos instrumentos fiscais do Auto de infração.

|

|---|

O fisco irá selecionar o modelo do instrumento, escolhendo entre o padrão ou personalizado pelo setor de Fiscalização.

No cabeçalho da tela de emissão do instrumento fiscal, será exibida a sigla, número e ano do auto de infração, além do nome do contribuinte acompanhado do CPF/CNPJ.

Ainda, um campo será disponibilizado para adicionar alguma observação ao instrumento fiscal, se necessário, tendo possibilidade de realizar a formatação do texto.

|

|---|

A emissão do documento apenas será possível se o auto de infração estiver na situação Ativa.

O sistema irá permitir a emissão segregada dos seguintes instrumentos fiscais durante o procedimento administrativo de auto de infração:

- Diligência fiscal: Ato administrativo que direciona o fiscal a identificar possível irregularidade em obras ou empresas;

- Autos de notificação: Documento que comunica a observância de determinados atos constantes do processo de aplicação e execução de pena;

- Termo de intimação: Para casos em que há possibilidade legal de prazo para que o autuado cumpra a obrigação;

- Autos de apreensão: Documento que descreve os bens apreendidos como prova material da infração;

- Autos de embargo: Documento administrativo que determina a paralisação de uma obra irregular ou uma empresa irregular;

- Auto de interdição: Documento administrativo que determina a interdição de uma obra ou empresa irregular;

- Auto de suspensão de atividades: Documento administrativo que suspende alvará de atividade econômica;

- Auto de cassação de atividades: Documento administrativo que cassa o alvará de atividade econômica.

Com isso, foram disponibilizados modelos padrões para cada instrumento fiscal do auto de infração.

Será exibido uma listagem dos instrumentos fiscais emitidos, veja:

|

|---|

Por padrão, o sistema exibirá os instrumentos fiscais ordenados de forma decrescente pelo ano e o número de documento.

Por meio dos ícones localizados ao lado direito da tela, é possível visualizar o documento do instrumento, visualizar suas observações ou realizar o seu cancelamento por meio dos três pontinhos.

Melhorias entregues até 05/03/2024

Adicionado o cálculo de prazo na Notificação preliminar

A partir de agora é possível identificar o prazo que o contribuinte terá para regularizar a situação notificada na funcionalidade Notificação preliminar.

O objetivo desta melhoria é identificar a data final, isto é, o prazo em que o contribuinte terá para regularizar a situação notificada pelo fisco por meio da Notificação Preliminar.

Para calcular o prazo que o contribuinte terá para regularizar uma situação reportada pelo fisco por meio da Notificação Preliminar, o sistema realiza os seguintes passos:

O prazo para o contribuinte regularizar a situação da Notificação Preliminar é gerado simultaneamente ao momento em que o usuário insere no sistema a ciência do contribuinte na Notificação Preliminar como Bem sucedida ou Omitida e é calculado da seguinte forma:

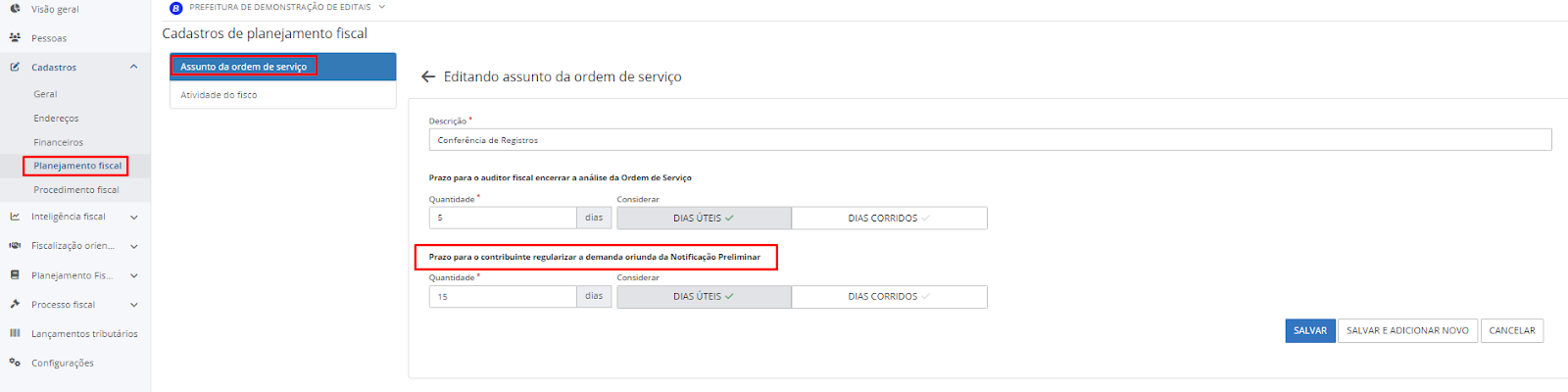

- Aplicar a quantidade de dias para regularização do contribuinte conforme o informado no cadastro da ordem de serviço (Cadastros > Planejamento fiscal > Assunto da ordem de serviço):

|

|---|

- A contagem do prazo será iniciada a partir do dia seguinte ao da ciência da notificação preliminar;

- Se o dia seguinte não for útil, deverá considerar o próximo dia útil;

- Se a quantidade de dias para regularização do contribuinte for igual a zero, o prazo será a mesma data em que houve a ciência do contribuinte;

- Se o prazo for em dia não útil, deverá considerar o prazo no próximo dia útil.

|

|---|

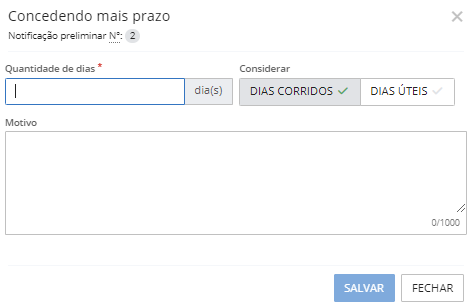

Além disso, é possível realizar a prorrogação de prazo para o contribuinte regularizar a situação oriunda da Notificação preliminar por meio do seguinte ícone:

|

|---|

Ao conceder mais prazo, é obrigatório informar a quantidade de dias a mais que será concedido, e caso desejar, o motivo da prorrogação de prazo.

|

|---|

Ajustado o layout da listagem da Ordem de serviço

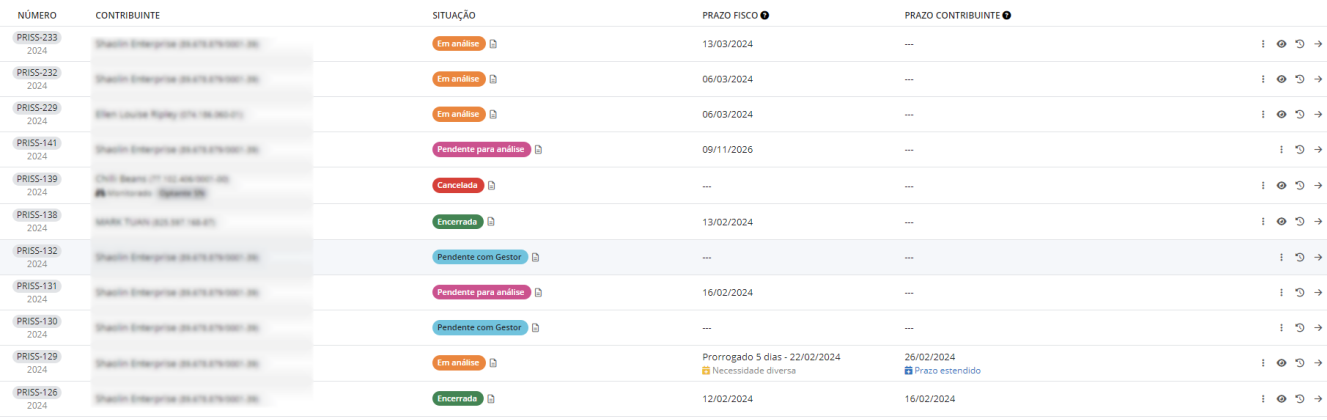

Em virtude das mudanças realizada em relação à Notificação preliminar, informamos que foram realizados alguns ajustes na listagem da Ordem de serviço.

Agora, ao invés da apresentação do campo Assunto, é apresentado o nome do Contribuinte (s) e também o campo Prazo contribuinte.

|

|---|

Matriz de permissionamento da Ordem de Serviço

Como a Ordem de Serviço possui diversas situações, identificamos que é de suma importância termos bem definido algumas ações que podem ser feitas em cada uma das situações, bem como ter bem definido qual tipo de usuário pode fazer o quê.

Desta forma, destacamos alguns pontos importantes e possibilidades relativas ao permissionamento da OS.

Quando a situação da Ordem de serviço estiver como Pendente com o gestor:

- Somente o Gestor poderá incluir, alterar e excluir infrações, informações do econômico, informações do imóvel, informações gerais e anexos. Ele também irá poder visualizar o histórico e emitir o relatório da OS.

Quando a situação da Ordem de serviço estiver como Pendente para análise:

- Os Gestores e Auditores poderão incluir, alterar e excluir infrações, informações do econômico, informações do imóvel, informações gerais e anexos. Ambos poderão visualizar o histórico e emitir o relatório da OS.

Quando a situação da Ordem de serviço estiver como Em análise e NÃO houver Notificação preliminar Ativa:

- Os Gestores e Auditores poderão incluir, alterar e excluir infrações, informações do econômico, informações do imóvel, informações gerais e anexos. Ambos poderão visualizar o histórico e emitir o relatório da OS. Ambos poderão visualizar o histórico, emitir o relatório da OS e vincularem a OS a outro processo.

- O Gestor poderá alterar os fiscais e as tarefas a serem executadas.

Quando a situação da Ordem de serviço estiver como Em análise e houver Notificação preliminar Ativa:

- Ninguém poderá inserir, alterar ou excluir infrações, informações do econômico, informações do imóvel e informações gerais. Os gestores e auditores poderão visualizar o histórico, emitir o relatório da OS e vincularem a OS a outro processo.

- O Gestor poderá alterar os fiscais e as tarefas a serem executadas;

- Os Gestores e Auditores poderão executar todas as funções dentro da Notificação preliminar e dentro da aba de Instrumentos Fiscais.

Quando a situação da Ordem de serviço estiver como Encerrada:

- Ninguém poderá inserir, alterar ou excluir infrações, informações do econômico, informações do imóvel e informações gerais. Os gestores e auditores poderão visualizar o histórico e emitir o relatório da OS.

- Os Gestores e Auditores poderão visualizar as informações da Notificação preliminar e do Instrumento fiscal.

Quando a situação da Ordem de serviço estiver como Cancelada:

- Ninguém poderá inserir, alterar ou excluir infrações, informações do econômico, informações do imóvel e informações gerais. Os Gestores e Auditores poderão visualizar o histórico e emitir o relatório da OS.

Quando a situação da Ordem de serviço estiver como Aguardando encerrar/prorrogar:

- Somente o Gestor poderá incluir, alterar e excluir infrações, informações do econômico, informações do imóvel, informações gerais e anexos. Ele também poderá visualizar o histórico e emitir o relatório da OS.

Quando a situação da Ordem de serviço estiver como Encerrada fora do prazo:

- Ninguém poderá inserir, alterar ou excluir infrações, informações do econômico, informações do imóvel e informações gerais. Os Gestores e Auditores poderão visualizar o histórico e emitir o relatório da OS.