Fevereiro

Melhoria entregue até 10/02/2026

Encerramento da Declaração de Serviços para Prestador Não Estabelecido no município

Em atendimento às alterações introduzidas pela Lei Complementar nº 214/2025, no contexto da Reforma Tributária, foi realizada a adequação das soluções e-Nota (Fly) e Livro Eletrônico Fly quanto ao local de incidência do imposto, que passou a ser o município onde o serviço é prestado.

Com essa mudança, o prestador de serviço não estabelecido no município da incidência passou a ser o responsável pelo recolhimento do imposto no local da prestação, exigindo ajustes no fluxo de escrituração e arrecadação.

O que foi ajustado no sistema

As notas fiscais recebidas do ambiente nacional continuam sendo registradas no e-Nota (Cloud ou Fly) e encaminhadas para escrituração no Livro Eletrônico.

Para os serviços prestados por prestadores não estabelecidos, a declaração de serviço prestado deixa de ser criada com a situação Declarado e-Nota e passa a ser criada com a situação Aberta.

|

|---|

Essa alteração permite o encerramento manual da declaração pelo usuário no Livro Eletrônico e, consequentemente, a emissão da guia de pagamento para o recolhimento do imposto devido no município da incidência.

Mesmo mantendo a origem da nota como e-Nota, o sistema passa a permitir o encerramento da declaração de serviços prestados, garantindo aderência às regras da LC nº 214/2025.

Na competência de janeiro, todas as declarações de serviços dos prestadores não estabelecidos no município foram automaticamente alteradas para a situação Aberta, possibilitando o encerramento da declaração e a emissão da guia de pagamento.

A adequação assegura que o recolhimento do imposto ocorra corretamente no município onde o serviço foi prestado, conforme as diretrizes da Reforma Tributária.

Melhorias entregues em 05/02/2026

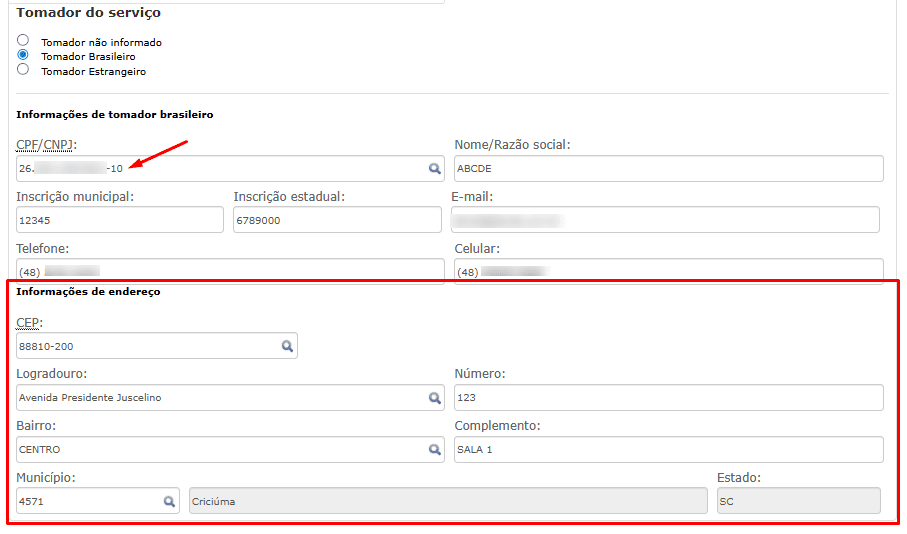

Permitido selecionar o tipo de Tomador de serviços quando da emissão da DPS

A partir de agora, ao emitir uma DPS é possível selecionar o tipo de Tomador de serviços que será vinculado a ela: Tomador não informado, Tomador brasileiro ou Tomador estrangeiro.

|

|---|

Conforme o tipo selecionado, um grupo de informações serão obrigatórias para preenchimento, conforme as regras da Receita Federal. Abaixo relacionamos os campos obrigatórios para cada tipo de tomador de serviços:

Tomador brasileiro:

- Em se tratando de Pessoa Jurídica (com CNPJ), devem ser informados todos os dados do grupo Informações do endereço, a fim de evitar rejeição no ADN.

|

|---|

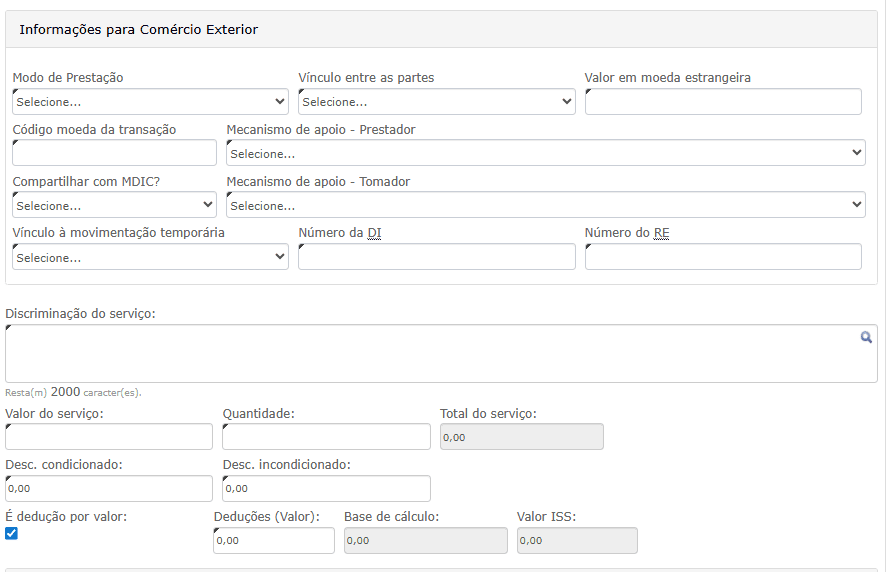

Tomador estrangeiro:

- Devem ser informados todos os dados do grupo Informações do endereço, a fim de evitar rejeição no ADN;

- Se o tomador for estrangeiro ou a Natureza da operação for igual a Exportação será obrigatório o preenchimento do quadro Informações para Comércio Exterior, especialmente dos seguintes campos:

- Modo de Prestação;

- Vínculo entre as partes;

- Valor em moeda estrangeira;

- Código moeda da transação;

- Mecanismo de apoio - Prestador;

- Compartilhar com MDIC?;

- Mecanismo de apoio - Tomador;

- Vínculo à movimentação temporária;

- Número da DI;

- Número do RE.

- O campo Número da DI será de preenchimento obrigatório se o campo Vínculo à movimentação temporária for igual a 2.

- O campo Número RE será de preenchimento obrigatório se o campo Vínculo à movimentação temporária for igual a 3.

|

|---|

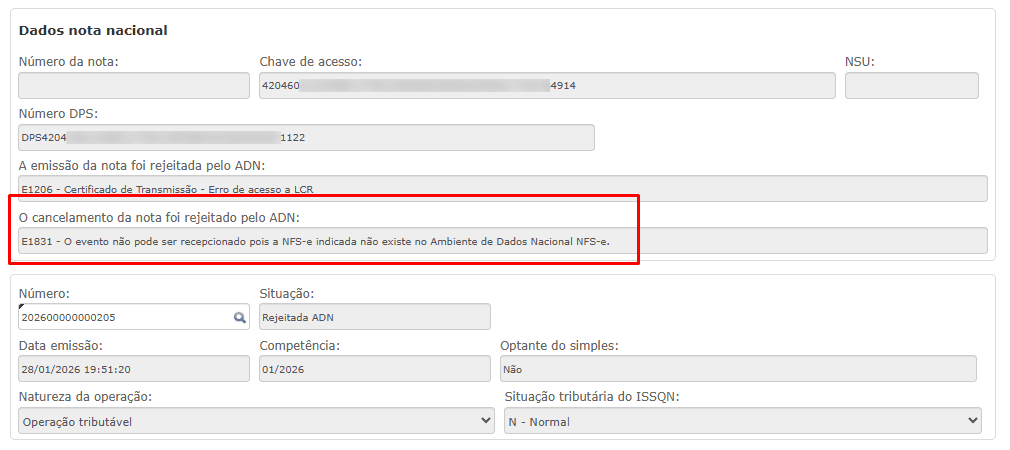

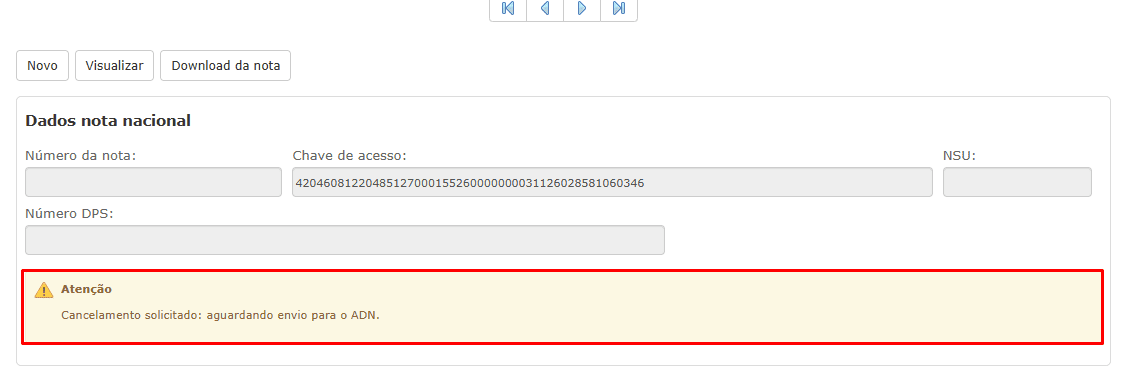

Permitido realizar o cancelamento de notas fiscais com envio ao ADN

Comunicamos que o sistema e-Nota Fly já está apto a realizar o cancelamento de notas fiscais, com envio ao ADN, registrando a mensagem de retorno da Receita Federal para conhecimento do usuário (no caso de rejeição do cancelamento).

|

|---|

Ao efetuar o cancelamento da nota, os dados são enviados ao ADN e, enquanto aguarda o retorno do órgão, a NF permanece com o campo Situação igual a Cancelada, sendo exibida uma mensagem de alerta acerca do envio ao ADN.

|

|---|

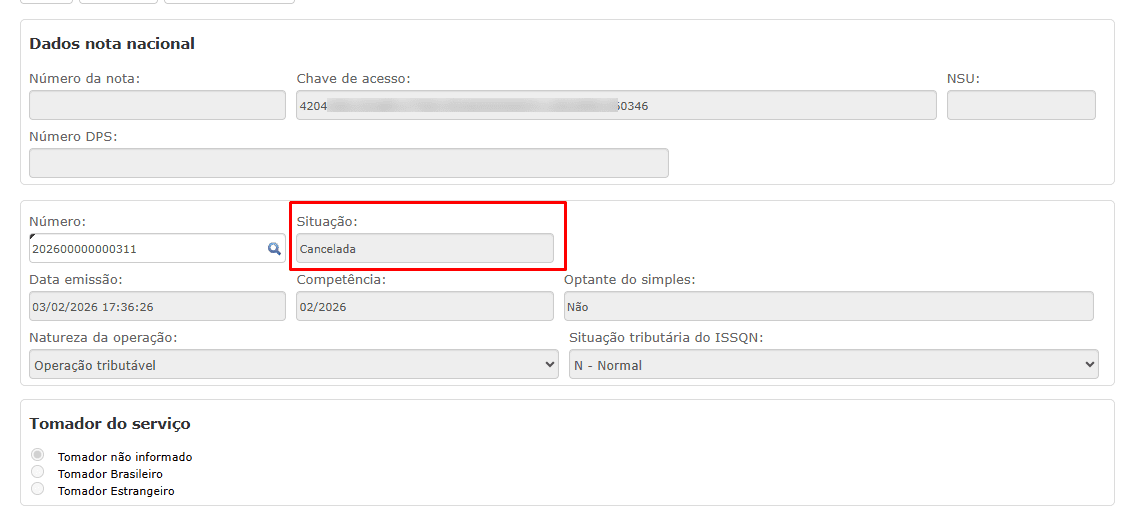

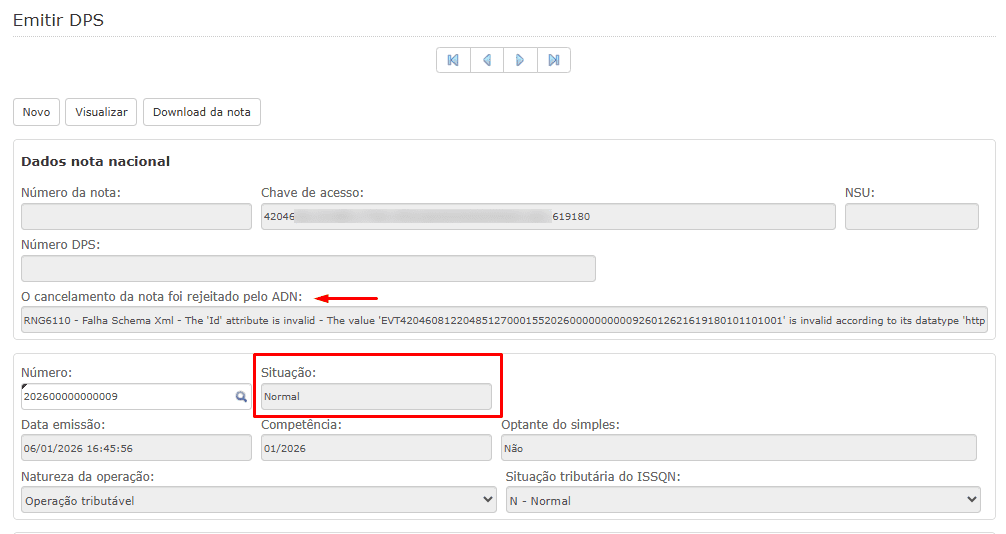

Contudo, ao receber o retorno da receita, o status é atualizado: se o cancelamento for aceito, permanece Cancelado; se o ADN rejeitar o cancelamento, a nota retorna para o status anterior (Normal).

|

|---|

|

|---|

A consulta da situação da nota também pode ser visualizada por meio da Consulta Pública da NFS-e.